“A escolha dos ativos e o efeito zip-zap”

Escolhi a dedo o assunto deste meu primeiro texto aqui na revista: análise quantitativa (estatística), que considero ser essencial para o sucesso de qualquer investidor.

A análise estatística deve permear a escolha (da combinação) dos ativos que vão formar uma carteira, é a base da diversificação. A diversificação não é nenhuma novidade, provavelmente sua avó já dizia que não é prudente colocar todas as fichas na mesma aposta ou todos os ovos na mesma cesta, justificando que se você perder a aposta, perde tudo, se a cesta cair no chão … lá se vão todos os ovos.

Há quem defenda a teoria da concentração, explico, alguns acreditam que se o investidor tiver muitos ativos na carteira, não vai conseguir capturar a valorização no caso de alta e obter bons ganhos. Por exemplo, se alocarmos R$ 10mil em 10 ações de companhias distintas – supondo um investimento de R$ 1mil em cada uma – se uma delas subir 20% (o que é uma alta espetacular) nosso lucro será de apenas R$200,00 naquele papel, ou seja, apesar do ganho percentual ser alto, o ganho financeiro é baixo. Portanto, existe um número ótimo de ativos entre os quais devemos distribuir nossos recursos. Contudo, essa quantidade ótima é bastante polêmica. Na minha opinião, esse número varia de caso a caso e vale o bom senso.

Diversificar não é “entupir” a carteira de ativos como pregam por aí (sabe aquela história de “mais do mesmo”?). Se fosse assim, uma carteira com 50 ativos seria melhor que uma com 10. E uma carteira com 500 ativos, melhor que uma composta por 100. E assim por diante. Mas, isso é uma grande besteira. Sabemos que por vezes, um portfólio com 5 ações pode estar melhor diversificado do que um com 20. Precisamos de uma diversificação estatística, combinar ativos de diferentes riscos.

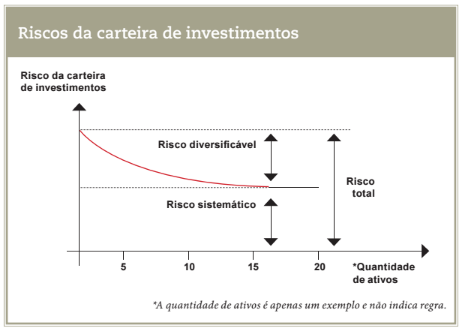

Para compreendermos como a diversificação funciona de fato, devemos entender que um ativo é composto por dois tipos de risco: a.) risco não sistemático também conhecido como diversificável, é o risco próprio ou individual do ativo, está associado a fatores que afetam um setor ou uma empresa isoladamente. É possível minimizá-lo ou até mesmo zerá-lo por meio da diversificação dos ativos que compõe uma carteira (conforme pode ser observado na figura abaixo) b.) risco sistemático ou não diversificável, é de natureza geral e macroeconômica. É função de fatores que afetam a economia como um todo (taxa de juros, inflação, câmbio, guerras, catástrofes naturais, etc). Essa categoria de risco não pode ser compensada mediante diversificação.

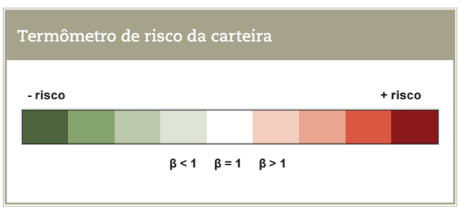

O risco sistemático pode ser quantificado pelo coeficiente beta (que é representado pela letra grega ), e indica a variação dos retornos de uma ação ou carteira em oposição aos retornos do mercado (Ibovespa). Lembrando que o beta do mercado é sempre 1.

No caso de um ativo com beta igual a 2, se o Ibovespa subir 1% , o ativo sobe 2%. Que ótimo, então, sobe mais que o índice. Porém, se o Ibovespa cair 1%, o ativo cai 2%, bem mais que o índice também. Portanto, ativos com beta > 1 são considerados agressivos.

Já os ativos que apresentam beta < 1, são considerados defensores. Imagine um ativo com beta igual a 0,5. Se o Ibovespa subir 1%, o ativo sobe apenas 0,5%; mas, se o Ibovespa cair 1%, o ativo só cai 0,5%.

Ativos com beta igual a 1, se comportam igual ao mercado, e por isso, são considerados moderados.

Diversificar é misturar na carteira, ativos com betas diferentes. O ideal, é que o investidor ajuste sua carteira de acordo com o cenário macro. Carteiras agressivas para bolsa altista, e carteiras defensivas para bolsa baixista.

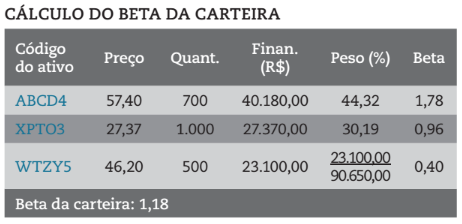

O beta pode ser calculado através da relação da covariância entre o ativo e a carteira de mercado com a variância da carteira de mercado ( = Cov x,y ÷ Var x). Parece complicado, mais é bem simples, principalmente com a ajuda do excel ou dos softwares que existem por aí.

O risco de um ativo mantido fora de uma carteira é diferente de seu risco quando incluído na carteira. O risco de uma carteira depende da forma como seus elementos se relacionam (covariam) entre si. A redução do risco da carteira pode ser promovida pela seleção de ativos que mantenham relação inversa entre si – efeito zip-zap – isto é, quando um sobe o outro cai.

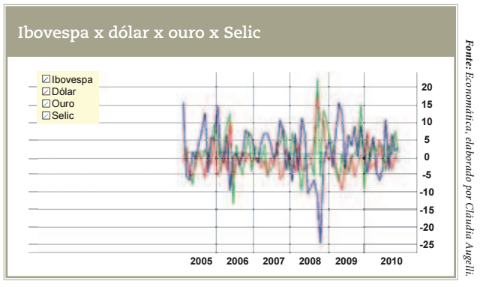

É muito raro encontrarmos ativos que apresentem correlação negativa em relação ao Ibovespa, como por exemplo, o ouro, a selic e o dólar, que para efeito de diversificação formam combinações “mágicas” com outros ativos dentro de nossas carteiras. Observem os movimentos opostos nos gráficos, fica bem nítido.

![Por que vendi meu carro novo [com menos de 7 mil km]?](http://mundododinheiro.com.br/wp-content/uploads/2018/12/nissan-kicks-2019-lateral-440x264.jpeg)

{kind=link}